El proceso contable en una agencia de viajes y turismo

Las agencias de viajes, en su mayoría PYMES, actúan como intermediarias en la venta de servicios turísticos de mayoristas y también ofrecen servicios propios. La actividad de una agencia se basa en esta combinación de productos turísticos propios y de terceros. Por ello, es crucial contar con un sistema contable claro que registre todos los movimientos monetarios, siguiendo las normativas gubernamentales. Un sistema de gestión para agencias de turismo o ERP para empresas de turismo puede optimizar este proceso.

Claves del proceso contable para agencias de viajes y turismo

Para establecer un proceso contable lógico, es fundamental identificar, enumerar y clasificar los ingresos y egresos en cuentas patrimoniales (Activo, Pasivo y Patrimonio Neto) y de resultados (Ganancias y Pérdidas). Estos son conceptos contables básicos aplicables a cualquier empresa, incluidas las agencias de turismo.

Al armar una operación turística, es esencial tener claridad sobre la composición impositiva de cada servicio y la comisión o mark-up a obtener. Esta información debe detallarse en el asiento contable y registrarse cronológicamente y sin enmiendas en el Libro Diario.

Asientos contables esenciales: Previsiones y comisiones

A menudo, las agencias olvidan realizar un asiento contable de previsiones al aceptar un presupuesto basado en servicios de mayoristas. Es vital implementar resguardos contables, ya que los clientes suelen pagar en partes, y la agencia paga al mayorista a medida que cobra del cliente, neteando su comisión.

Pueden surgir escenarios donde el pago al proveedor mayorista es superior al costo porque no se ha neteado la comisión de la agencia. Esta diferencia debe registrarse contablemente como un derecho para la agencia, que podría imputarse a futuras reservas. El asiento de previsión asegura que la agencia tenga claridad sobre los pagos del cliente y a los proveedores. La diferencia entre ventas y costos representa la ganancia. Las cuentas de previsiones se “netean” contra la cuenta contable correspondiente al momento de cobrar al cliente y pagar al proveedor.

El registro de ingresos y egresos debe realizarse nombrando las cuentas específicas para cada operación, como "Comisiones por Venta", "Proveedores Turísticos" o "Cliente Juan Perez"

Libros contables obligatorios

El uso del Libro Diario es obligatorio para cualquier empresa con movimientos de dinero. Este libro debe registrar los ingresos y egresos de la agencia de viajes de manera meticulosa, cronológica y sin enmiendas. Es crucial que este libro sea rubricado por los organismos gubernamentales correspondientes.

La meticulosidad en los asientos contables es fundamental porque toda operación, por pequeña que sea, debe ser asentada específicamente, clasificándose por tipo (pasivo, activo, patrimonio neto que aumenta o disminuye, o cuentas de resultado de ganancia o pérdida).

En el caso de moneda extranjera, se debe realizar la conversión a la cotización del día, aunque la empresa tenga cuentas contables específicas para moneda extranjera. Todas las operaciones deben registrarse en la moneda legal del país, por ejemplo, Pesos Argentinos.

Otro libro contable obligatorio es el Libro de Sueldo y Jornales, donde se registran las retribuciones monetarias a los empleados, incluyendo sueldos (básico más comisiones), cargas sociales y obligaciones patronales. El pago de sueldos también debe asentarse en el Libro Diario como parte de los egresos de la compañía.

Balance de Sumas y Saldos, Balance General y Estado de Resultados

Después de asentar la información en los libros, se debe elaborar el Balance de Sumas y Saldos. Este informe detalla los montos de dinero con movimiento en el mes, ya sean entrantes o salientes, pérdidas o ganancias.

Posteriormente, se procede a determinar el Balance General y el Estado de Resultados. El Estado de Resultados es crucial para determinar si la agencia de viajes obtuvo ganancias o pérdidas.

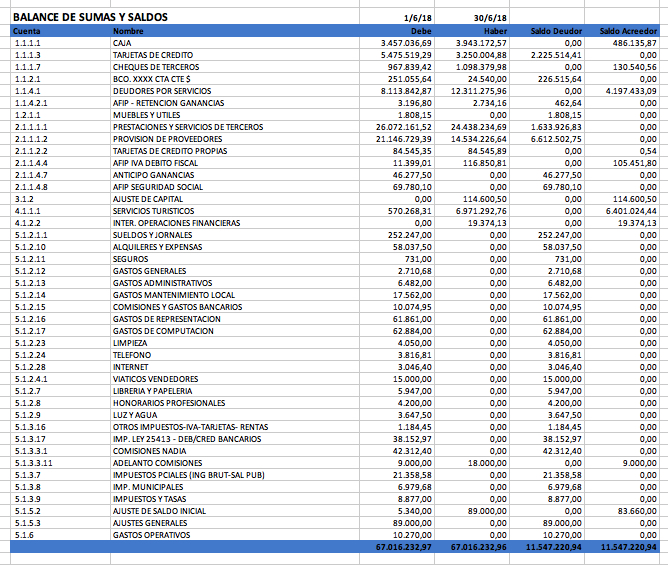

Ejemplo de balance de sumas y saldos de una agencia de viajes y turismo con sistema de gestión o ERP

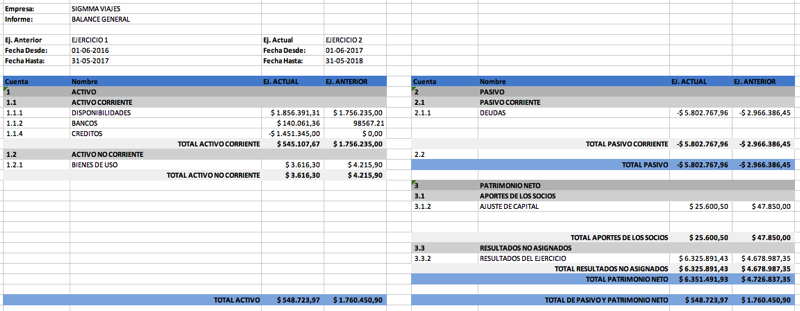

Ejemplo de balance general de una agencia de turismo con sistema de gestión integral o ERP

Optimización del proceso contable con un sistema de gestión integral para agencias de viajes y turismo

Tradicionalmente, el contador de la agencia de viajes desarrolla todo este proceso con la información proporcionada por el agente de viajes. Sin embargo, esto limita el aprovechamiento de la experiencia y asesoría del contador, convirtiéndolo en un simple “data entry” o liquidador de impuestos.

Hoy en día, esta tarea contable se puede optimizar significativamente mediante sistemas de gestión integral para agencias de viajes. Estos ERP para empresas de turismo permiten el registro automático de asientos a medida que la agencia opera o realiza tareas administrativas. De esta forma, el contador dispone de información contable en tiempo real, lo que le permite enfocarse en mejorar los indicadores de gestión, optimizar las ventas y evitar tareas repetitivas que pueden sistematizarse. Implementar un sistema de gestión para agencias de turismo se traduce en eficiencia y decisiones empresariales más inteligentes.